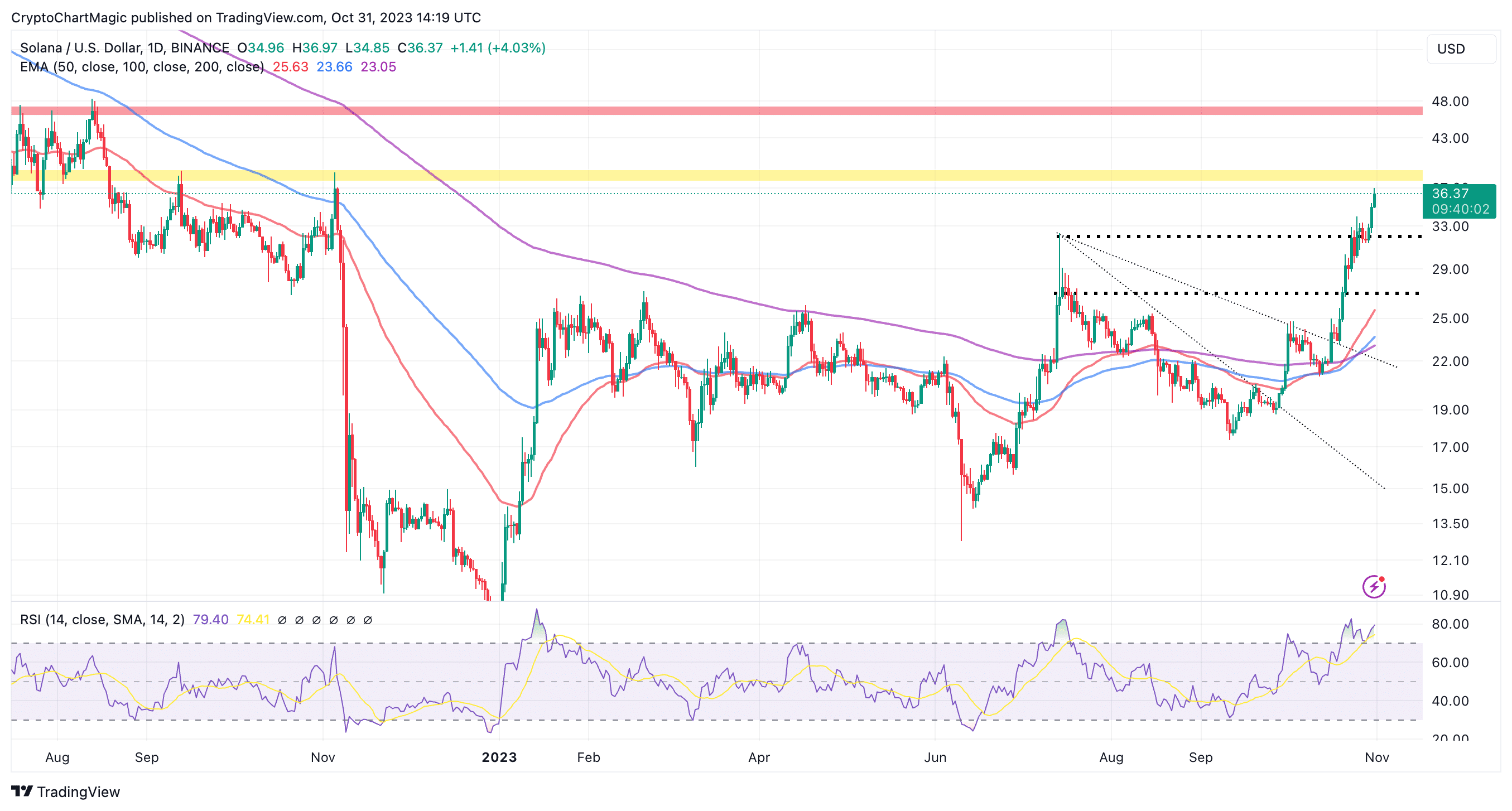

互联网币是一种基于区块链技术的数字货币,其雏形可追溯至互联网产业初创阶段的“积分制度”,后逐渐演化为去中心化的交易媒介。它采用加密数字形式在全球网络上传输,脱离传统银行实体运作,主要表现形式包括电子钱包、数字钱包、智能卡等。互联网币的价值并不依赖商品或主权信用,而是由特定社区共识和算法稀缺性支撑,常见种类涵盖游戏币、门户网站专用币以及比特币等原生加密货币。2009年后,比特币的兴起,互联网币逐渐成为数字经济时代的新型资产类别,中国香港等地近年也通过《稳定币条例》将其纳入法治监管框架,标志着互联网币从边缘创新走向主流金融体系。

从发展前景看,互联网币的潜力主要体现在技术创新与全球化应用上。区块链技术的持续迭代为其提供了更高的安全性和可扩展性,例如量子加密、跨链技术的探索可能进一步解决性能瓶颈。全球范围内,互联网币在跨境支付领域展现出显著优势,例如香港正推动合规稳定币作为人民币国际化的新路径,而拉美地区2024年加密货币交易中稳定币占比超40%,凸显其作为“数字避险资产”的实用性。中国数字人民币试点已覆盖26个区域,交易额达6.6万亿元,这种主权数字货币与私营互联网币的并行发展,为未来混合生态奠定了基础。

市场优势方面,互联网币通过去中心化架构降低了交易成本与中介依赖。其智能合约功能可定向约束资金用途,如深圳利用数字人民币智能合约破解预付卡消费风险,实现资金冻结与追溯;而雄安新区“区块链+数字人民币”模式则优化了供应链融资效率。私营稳定币如USDT更以10秒跨境结算、90%成本削减的特性成为企业汇兑新选择,京东等互联网巨头抢滩香港稳定币牌照,正是看中其在跨境电商中连接链上与链下世界的枢纽作用。这种效率与信任的双重提升,使得互联网币在传统金融覆盖不足的领域形成差异化竞争力。

使用场景的多元化是互联网币的核心特色。在民生领域,它已渗透至地铁出行(青岛、苏州支持“碰一碰”乘车)、医疗缴费(全国首单数字人民币医保结算)、政务税务(雄安首笔数字人民币缴税)等高频场景;在商业层面,从肯德基、海底捞的零售支付到小商品城的跨境贸易结算,互联网币通过红包补贴(如深圳百万数字人民币消费券)加速用户渗透。更前沿的应用如MaidSafe网络的去中心化存储,允许用户通过贡献闲置存储空间赚取MAID币,体现了“共享经济+加密激励”的创新模式。

行业评价普遍认为互联网币代表了金融与技术融合的颠覆性趋势。央行数字货币被视为“技术增强型主权货币”,通过可控匿名平衡隐私与反洗钱需求;稳定币则被CoinFund合伙人预测2025年市场规模或超1万亿美元,成为“加密美元本位”。但争议同样存在,部分学者指出比特币等无实物锚定的货币可能放大投机风险,而文化部早年规范强调游戏虚拟货币不得兑换实物,反映监管对金融稳定的审慎态度。总体来看,互联网币正从“极客玩具”蜕变为兼具实用性与合规性的金融基础设施,其发展轨迹将深刻重塑全球支付、资产管理和信用体系。